공항 가는 리무진 버스 안, 혹시 급하게 최저가 해외여행자보험을 찾고 계시나요? 많은 분들이 가격비교 사이트에서 가장 싼 곳을 찾으시거나, 혹은 커피 한 두 잔 값이라며 대수롭지 않게 가입하곤 합니다.

하지만 보험료 5천 원 아끼려다, 정작 사고가 났을 때 100만 원 넘는 손해를 볼 수 있습니다. 광고에 나오는 “최대 1억 보상”은 사망 사고 등 극단적인 경우일 뿐입니다.

정작 여행 중 흔히 겪는 휴대폰 파손, 배탈, 항공기 지연 때 ‘진짜 돈을 받을 수 있느냐’는 약관에 달려 있습니다.

A사는 “단순 분실”은 보상 안 해주는데, B사는 해줍니다. C사는 “국내 의료비”를 중복으로 떼어가는데, D사는 뺄 수 있어 보험료가 줄어듭니다.

오늘은 수많은 약관 중 ‘가입 전 반드시 걸러야 할 독소 조항 3가지’와 실패 없는 ‘가입 세팅 공식’을 정리해 드립니다.

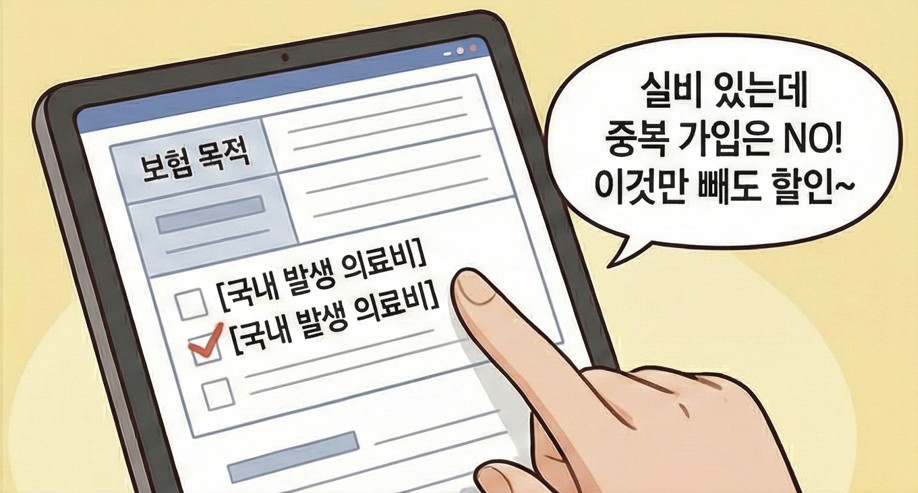

함정 ① : ‘국내 의료비’ 중복 가입 (돈 낭비의 주범)

모든 항목을 가입하다보면 [국내 발생 상해/질병 의료비] 항목까지 같이 가입되는 경우가 많습니다.

❌ 왜 문제일까요? 이미 ‘실비 보험(실손의료비)’이 있는 분들이 많습니다. 여러 보험에 가입해도 실제 쓴 병원비만큼만 나눠서 주는 ‘비례보상’이 원칙입니다. 즉, 여행자 보험에서 국내 의료비를 또 가입해봤자, 나중에 돈을 더 받는 게 아니라 기존 실비와 나눠서 받을 뿐입니다.

✅ 해결책 이미 실비보험(실손의료비)에 가입되어 있다면, 해외여행자보험 가입 단계에서 [국내 상해/질병 의료비] 항목은 체크 해제 하세요. 해외 의료비는 빵빵하게 채우되, 국내 의료비만 빼도 보험료가 내려갑니다.

함정 ② : ‘분실(Loss)’ vs ‘도난(Theft)’의 한 끗 차이

유럽이나 동남아 여행 시 소매치기가 가장 걱정되실 텐데요. 내 물건이 없어졌을 때, 해외여행자보험 약관에 따라 보상 여부가 천차만별입니다.

❌ 왜 문제일까요? 보험사는 기본적으로 “본인의 부주의나 분실은 보상하지 않는다”는 면책 조항을 둡니다. 보험사가 “이건 누가 훔쳐간 게 아니라, 단순분실”이라고 판단하면 보상을 거절하기도 합니다.

✅ 해결책 가입 전 약관 검색 기능으로 ‘면책’을 찾아보세요. 도난을 보상한다고 하더라도 너무 까다로운 조건이 있는지 확인해야 합니다. 또한, ‘휴대품 손해’ 한도가 총액만 큰 게 중요한 게 아닙니다. [1개당(1조당) 한도]를 보셔야 합니다.

💡 [잠깐!] 경찰서 가서 뭐라고 말해야 할까요?

물건을 도난당했다면 반드시 현지 경찰서에서 ‘폴리스 리포트(Police Report)’를 받아야 보상받을 수 있습니다. 이때 진술서에 “I lost my bag (가방을 잃어버렸어요)”라고 쓰면 안 됩니다. ‘Lost’는 단순 분실(내 실수)로 처리되어 보상 거절 사유가 됩니다.

반드시 “It was stolen (도난당했습니다)”라고 적으시고, 누군가 가져갔다는 정황(가방을 찢고 가져갔다, 식사하고 보니 없어졌다 등)을 구체적으로 묘사해야 합니다.

함정 ③ : 항공기 지연, ‘4시간’의 비밀

비행기가 지연되거나 결항되어 공항에서 시간을 보내게 되었을 때, 밥 사 먹은 돈이라도 청구하려다 거절당하는 경우가 많습니다.

❌ 왜 문제일까요? 어떤 약관은 “대체 항공편을 이용해야만” 식비와 숙박비를 준다고 되어 있습니다. (그냥 하염없이 기다렸다가 원래 비행기를 타면 안 주는 경우 발생합니다). 또한 보상 기준 시간이 몇 시간 이상 지연 된 경우인지 보험사마다 다르기 때문에 꼼꼼히 봐야 합니다.

✅ 해결책 “4시간 이상 지연 시 식대/전화비/숙박비 지급” 문구가 명확한지 확인하세요. 특히 ‘대체편 이용 조건’ 없이 지연 사실만으로도 라운지 이용료나 식사비, 간식비를 실비 지원해 주는 상품이 여행자에겐 훨씬 유리합니다. 숙박을 하게 되었다면 물론 숙박비도 청구할 수 있습니다.

📑 항공기 지연 보상, 필수 증빙 서류 3가지

4시간을 공항에서 떨며 기다렸더라도, 이 서류가 없으면 10원도 못 받습니다. 영수증은 버리지 말고 꼭 챙기세요.

- 항공기 지연 확인서 (Confirmation of Delay): 항공사에서 발급해 줍니다.

- 지출 영수증: 식사비, 간식비, 숙박비 등 대기 시간 동안 쓴 카드 영수증이 있어야 합니다. (수기 영수증은 인정 안 될 수 있음)

- 탑승권 (Boarding Pass): 원래 타려던 비행기와 실제 탑승한 비행기 표가 모두 필요할 수 있습니다.

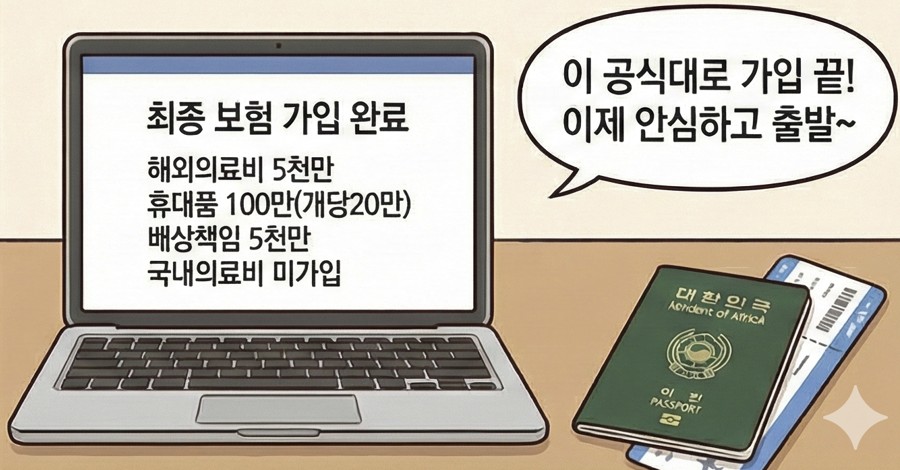

[결론] 실패 없는 해외여행자보험 가입 공식

보험사 브랜드(삼성, 현대, KB 등)보다 중요한 건 조건입니다. 해외여행자보험 가입할 때 최소 이 정도는 맞추시는 것을 추천드립니다.

✈️ 여행자 보험 가입 황금 비율

- 해외 상해/질병 의료비: 최소 3,000만 원 (미국/유럽은 5,000만 원 추천)

- 휴대품 손해: 총 한도 100만 원 (1개당 한도 20만 원 확인 필수)

- 배상책임: 5,000만 원 (호텔 물건 파손 대비, 보험료 거의 안 오름)

- 국내 의료비: 실비 보험이 이미 있는 경우에는 가입 안 함(선택 해제)

- 항공기 지연: 4시간 기준 보상

사고가 났을 때 약관 한 줄 차이로 보상을 못 받는다면, 5천 원 아낀 게 아니라 100만 원을 날리는 셈이 됩니다. 오늘 알려드린 기준을 참고하셔서 ‘내 돈 지켜주는’ 똑똑한 보험을 고르시고, 안전하고 즐거운 여행 다녀오시길 바랍니다.